Kun OP Ryhmässä miljardin tulokseen on totuttu, niin siitä ei luovuta. Siitäkin huolimatta, että finanssitoimiala on historiallisen muutoksen edessä.

OP Ryhmän pääjohtaja Reijo Karhinen ennakoi, että ”pankkien nykyisestä liiketoiminnasta voi haihtua jopa 40-50 prosenttia.” (A-studio 12/2016).

Digitaalinen palvelu muuttaa asiakaskäyttäytymistä. Uudet kilpailijat tulevat yli rajojen. Niillä ei ole perinteisen pankkitoiminnan kustannusrakennetta eli konttoriverkostoa henkilöstöineen ja tiloineen.

Hinnoitteluvoima tulee näkymään talletus- ja lainatuotteissa. OP Ryhmän yli sadan miljardin euron tasebusiness on murenemassa. OP Ryhmän pankkitoiminnan tuotot yhteensä ovat lähes pari miljardia euroa ja tulos ennen veroja kuutisensataa miljoonaa. Suuria lukuja!

Pankkitoiminnan haaste kovin

Vaikka nykyisen liiketoiminnan haihtumisen taso 40-50 prosenttia on vain valistunut arvaus, niin vuositason kannattavuusmenetyksenä pankkitoiminnassa puhutaan helposti 200-300 miljoonan euron pudotuksesta.

Eikä vahinkovakuutus ja varainhoito säilytä nekään entistä asemaansa tuloksen kivijalkoina, mikäli pankkitoiminnan murros aiheuttaisi huomattavia asiakasmenetyksiä. Kannattavuusmenetys on helposti 50-100 miljoonaa euroa.

OT-lehti veikkaa, että miljardin tuloksen saavuttaminen vaatii toimenpiteitä, joiden kannattavuutta parantava vaikutus olisi vuositasolla 250-400 miljoonaa euroa. Iso summa.

Ei pelkällä vanhan rukkauksella

Pelkällä saneerauksella ei kannattavuustavoite ole saavutettavissa. Toki sitä ei voida välttää. Osuuspankkien nykyinen lukumäärä 173 (31.12.2016) putoaa rajusti. Ehkä olisi syytä hidastaa nykyistä fuusiokehitystä ja ottaa viiden vuoden aikalisä. Nähtäisiin, mihin business on menossa.

Ainakin fuusiotoiminta pitäisi keskittää suurten alueellisten yksiköiden rakentamiseen, vaikka se välillä tuntuisi turhauttavalta. Etelä-Savoon ei syntynyt maakuntapankkia, kun Kerimäki ja Rantasalmi tekivät kielteisen päätöksen. Toki niiden viiden pankin kesken kannattaa jatkaa, jotka tekivät myönteisen päätöksen liittymisestä.

Suur-Savon Osuuspankin toimitusjohtaja Kari Manninen totesi osuvasti, että ”iäkkäät ihmiset tekivät päätöksen nuorten puolesta – tunnepohjalta. Ratkaisua pitää kunnioittaa.” (Länsi-Savo 20.5.2017)

Surullista kyllä, myöskään kaikkia 450 konttoria ei tarvita eikä henkilöstön uudelleen koulutuskaan pelasta jokaista 12 000 työpaikasta.

Finanssitalosta palvelutaloksi

OP Ryhmän kulma kannattavuushaasteen ratkaisuksi on äärimmäisen kiinnostava. Finanssitalosta kehitetään monialainen palveluyritys. Nykyinen ydinliiketoiminta laajenee. Uusina tulee mukaan viisi aluetta: asumisen, liikkumisen, terveyden- ja hyvinvoinnin, sähköisen kaupankäynnin ja turvallisuuden palvelut.

”Uudet liiketoiminnat eivät ole neitseellisesti uusia. Niissä kaikissa on pohjalla ryhmän nykyistä liiketoimintaa. OP ei lähde hörhöilemään, vaan se rakentaa uudet palvelubisnekset olemassa olevan päälle. Vuosien kuluessa hankittu finanssiosaaminen on ydintä kaikessa tekemisessä.” (Talouselämä 3/2017)

Autojen vuokraaminen tulee autolainojen rinnalle. Pohjola Terveys ja vahinkovakuutus kulkevat käsi kädessä. Vakuutetun lonkkavaivat hoidetaan nopeasti ja kannattavasti.

Johtokunnassa Harri Nummela on pantu paljon vartijaksi, kun tontti on digitaalinen liiketoiminta ja uudet toiminnot.

Strategia starttaa vauhdilla. Suunnanmuutokseen investoidaan pari miljardia euroa seuraavan viiden vuoden aikana. Siihen OP Ryhmällä on erinomaisesti varaa. Nykytoiminta tuottaa ja tase on vahva.

Olennaista on, että OP Ryhmä tavoilleen uskollisena ei näpertele. Sotaa käydään panssarikenraalin opein eli lorauksittain eikä tipoittain.

OP Ryhmän uusista liiketoiminnoista vastaa johtaja Harri Nummela.

Valinta ei ole riskitön

Ei kannata kiistää, etteikö uusiin toimialoihin ryntäyksessä ole ainakin osittain kyse hypystä tuntemattomaan. Vaikka kuinka rakennettaisiin finanssiosaamisen varaan, niin lonkan korjaus poikkeaa olennaisesti asuntolainan järjestämisestä.

Sairaala- ja terveyskeskusketjun rakentamiseen palaa rahaa kohta pari sataa miljoonaa. Konsepti on lähtenyt hyvin toimimaan ja kehuja sataa. On kuitenkin turha kuvitella, että Terveystalo ja muut alan toimijat seuraavat vain katseella.

LähiTapiola osaa jatkossa vakuutusasiakkaan ja tohtoroinnin vuoropuhelun. Pihlajalinnan ja Mehiläisen omistaminen ei ole mikään pelkkä finanssisijoitus. Pohjola Terveydestä löytyi menestyksenrakentaja Harri Aho kuromaan OP Ryhmän etumatkaa kiinni. Uudella konseptilla!

OP:n uusi terveysliiketoiminnan pomo Samuli Saarni totesi Option haastattelussa keväällä: ”Tavoite on maksimoida terveyttä ja hyvinvointia.”

Näin on. Eikä unohdeta perustavoitetta. Asiakkaan hyvinvoinnin on johdettava kunnolliseen tuloslaskelman viimeiseen riviin. Sitä haetaan.

OP Ryhmän kaikkien kuuden liiketoiminta-alueen on saavutettava tavoitteiden mukainen kannattavuus. Näin ei kaikkien viiden uuden kohdalla tule kuitenkaan käymään.

Osuustoimintayritysten perinteisiin kuuluu, että epäonnistumista ei ajoissa myönnetä. Riski on erityisen suuri, jos on totuttu siihen, että kaikki mihin tartutaan, muuttuu kullaksi (osuustoiminnan Midas-ilmiö).

POP Pankkien uusi starttivuosi

Kauppalehti otsikoi 17.6.2016 ” Joukkopako iski POP Pankkeihin”. Se kertoo osuvasti, miksi viime vuotta voi kutsua ryhmän ensimmäiseksi toimintavuodeksi. Kahdeksan pankkia oli poissa. Tuotoista yhteensä oli kadonnut 25 ja lainoista sekä talletuksista 22 prosenttia.

Vuoden 2016 numerot kertovat, että lähtijät eivät vieneet mukanaan pankkiryhmän elinkelpoisuutta. Päinvastoin! OT-lehden ennuste tuotoista yhteensä vuodelle 2016 oli noin 100 miljoonaa euroa ilman satunnaisia eriä ja toteutuikin 110,9 miljoonaa euroa.

Kyllä uuden kipparin Pekka Lemettisen lausumalle löytyy katetta: ”POP Pankkien yhteenliittymän ensimmäinen toimintavuosi 2016 oli liiketoiminnallisesti tuloksellinen.” (Toimintakertomus 2016)

Tuloslaskelman lisäksi taseesta löytyy positiivisia viestejä. Vakavaraisuus kehittyi suotuisasti tasolle 20,9 prosenttia (CET 1 ydinvakavaraisuus). Taso on hyvä eikä erinomaiseen 22 prosentin tasoon ole kuin kivenheiton matka.

Eikä maksuvalmiudessa luulisi olevan ongelmia, kun 3,5 miljardin euron talletukset rahoittavat vaivattomasti 3,1 miljardin lainakannan.

Vuodelle 2017 tavoitteeksi on asetettu vähintään sama kannattavuustaso kuin viime vuonna. Eikä vakavaraisuudesta tingitä. Uskotaan, että toteutuu.

POP-strategian ulottuvuus

POP Pankki –ryhmän pankeilla on omaleimainen liikeidea. Asiakkaan läheisyys on ydintä, joka nostaa hyvin hoidettuna ryhmän podiumille asiakastyytyväisyyden mittauksissa vuodesta toiseen.

Liiketoiminta nojaa tasebusinekseen, joka tulosten valossa osataan hyvin ja muodostaa olemassaolon rungon. Kysymys kuuluu kuitenkin, kuinka paljon finanssialan murros rokottaa ja missä ajassa.

Totuus on, että POP -ryhmän liiketoiminta on isompiin kilpailijoihin verrattuna yksinkertaista ja kustannustehotonta. Kulu-tuottosuhteella 75 prosenttia ei tulla huomenna menestymään. Asiakaskunnan rakenne pelastanee jotain, mutta sillä ei tule olemaan ratkaisevaa merkitystä.

Vakuutusyhtiöstä ei ole pelastajaksi. Hyvä kun saadaan viimeinen rivi plussille. Lähivuosina kovin kilpailu käydään netissä ja ajoneuvovakuutuksissa, jotka tuovat yhtiön vakuutusmaksutulosta 90 prosenttia.

”Vuoden 2016 aikana ryhmätasoinen strategiaprosessi eteni suunnitellusti. Strategian tavoitteena oli tunnistaa toimintaympäristön muutosilmiöt sekä kirkastaa tulevaisuudenkuvaa vuosille 2017-2020.” (Toimintakertomus 2016)

Ei kirkastu neljässä vuodessa. Kyllä minimissään aikaperspektiivi on ulotettava strategiavalinnoissa kymmenen vuoden päähän.

POP Pankkien yhteenliittymän syntyminen oli lopultakin positiivinen asia. Se selkiytti ryhmän päätöksentekoa merkittävällä tavalla. Hallituksen puheenjohtajalla Teemu Teljosuolla ja kuudella jäsenellä on takanaan 42 prosenttia POP Pankkien taseesta. Se on paljon!

Hallituksella on aito valtakirja viedä läpi muuttuvan pankkitoiminnan vaatimat päätökset. Ja kantaa niihin liittyvä yhteinen vastuu.

S-Pankki petti odotukset

Edellisen vuoden tapaan vuosi 2016 oli S-Pankille taloudellisesti hyvä. S-Pankki konsernin liiketulos oli 22,3 miljoonaa euroa (16,6). Tilikauden tulos verojen jälkeen oli 17,3 miljoonaa euroa (12,6).

Näin toimintakertomuksen yhteenveto kertoo. Jätetään kokonaan mainitsematta, että Visa Eurocardin myynnin tuoma voitto oli 13,4 miljoonaa euroa. Lisäksi parin kiinteistön kaupalla paikattiin tulosta 2,6 miljoonaa.

Kun tilikauden tuloksesta vähennetään 16 miljoonan satunnaiset erät, niin arvosana hyvä muuttuu välttäväksi. Eikä kuvaa paljon kirkasta vakavaraisuusaste 15,1 prosenttia ja kulu-tuotto-suhde 0,82.

Oman mausteensa keittoon tuovat tytäryhtiöt FIM Varainhoito ja FIM Sijoituspalvelut. Yhteenlaskettu tappio on kolme miljoonaa euroa.

S-Pankin toimitusjohtaja Pekka Ylihurula määrittää ensi syksynä kymmenen vuotta täyttävän pankin tehtävän: S-Pankin tehtävänä on helpottaa S-ryhmän asiakasomistajien arkea.

Pankilla on kunnioitettavat 2,9 miljoonaa asiakasta. Lisää tuli viime vuonna 130 000. Upeita lukuja, jotka kasvattavat tasetta ja samalla vakavaraisuusvaadetta.

Jos S-Pankki ei tee jatkossa parempaa tulosta, niin S-ryhmän muiden yksiköiden on kaivettava kuvetta. Sillä pitkässä juoksussa ei ole ilmaisia lounaita.

| POP Pankit | Säästö-pankit | S-Pankki | |

| Milj. € | |||

| Liikevaihto | 137 | 304 | 204 |

| Tulos ennen veroja 2) | 13 | 62 | 6 |

| % liikevaihdosta | 9,4 | 20,4 | 3 |

| Henkilöstö | 741 | 1250 | 676 |

| Vakavaraisuus % (CET1) | 20,9 | 18,5 | 15,1 |

| Lähde: OT-lehti, Talouselämä ja pankkien vuosikertomukset 2017 | |||

| 1) POP Pankit – ryhmästä lähti kahdeksan pankkia ja | |||

| säästöpankkiryhmästä irtosi Oma Säästöpankki. | |||

| 2) Satunnaiset tuotot eliminoitu | |||

*S-Pankin luvut korjattu painetusta versiosta

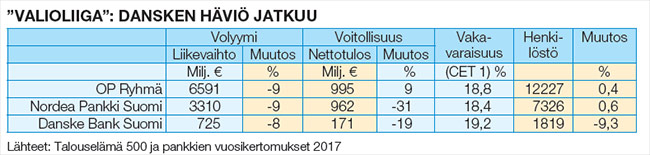

Minne matka kilpailijat?

Oheinen suurten valioliigan taulukko on Dansken osalta jotenkin lohduton. Volyymit putoavat ja väki vähenee. Onneksi digitaalinen tuotekehitys näyttäisi rullaavan. Näkyykö aikanaan viimeisellä rivillä?

Nordea Pankki Suomen kannattavuus putosi kolmanneksella, mutta taso on edelleen korkea. Pankin tavoitteena näyttäisi olevan pysyttely finanssitalona, joka ”rakentaa pankkitoiminnan mallia, joka perustuu modernin tieto- ja viestintätekniikan hyödyntämiseen.” (Talouselämä 5/2017)

Hintalappu Nordealle on miljardi euroa. Ajallisesti uusi peruspankkijärjestelmä starttaisi vuosikymmenen vaihteen jälkeen. Tuntuu järkevältä valinnalta. Digitalisaatio itsessään on hyppy suureen tuntemattomaan. Nordea haluaa pysyä polvileikkausten ulkopuolella.

Pienten pankkien mestaruussarjassa arvioinnissa kannattaa POP Pankkien ja Säästöpankkiryhmän osalta ottaa aikalisä. Vuoden 2016 tulemiin ei voi olla vaikuttamatta toissavuoden menetysten aiheuttama henkinen krapula. Onneksi toipuminen näyttäisi olevan hyvässä vauhdissa. Niin hyvin viime vuonna kulki, että tästä vuodesta voi odottaa kelvollista.

S-pankki jaksaa pettää jälleen kerran, mitä tulokseen tulee. Ei ilmaista pankkipalvelua pitäisi tarjota, jos siihen ei ole oikein varaa!

Teksti ja taulukot: JORMA SAVOLAINEN