Toissavuonna suurimpien osuustoimintayrityksen kouluarvosanojen mediaani oli hyvä 8,1. Eikä se muuttunut mihinkään suuntaan vuoden 2018 todistuksessa.

Eikä taaskaan yhtään luokalle jäänyttä!

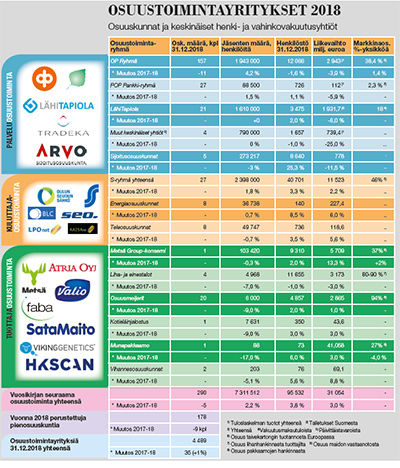

Kun osuustoimintayritysten taloutta tarkastellaan ja arvioidaan, pohjaksi otettiin jo viime vuoden Vuosikirjassa Talouselämä-lehden 500 suurimman suomalaisen yrityksen kattava talouden analyysi TE 500 -lista (ilman liian hallitsevaa Nokiaa). Joukkoon mahtui viime vuonna 36 osuustoimintayritystä.

Näissä yrityksissä oli töissä 85 000 henkilöä eli yli 90 prosenttia jäsen- ja asiakasomisteisten firmojen henkilöstöstä. Kuva on kattava, kun analysoidaan, miltä viime vuonna talouden kuva näytti osuustoiminnan näkökulmasta.

Eikä mikään estä vertaamasta myöskään omaa joukkoa koko tasavallan suurten joukkoon. Osuustoiminta on mukana liikevaihdossa 11 prosentin osuudella.

Suhdanne ei näkynyt liikevaihdossa

Kansantuotteen kasvu ja työllisyyskehitys tukivat suurten suomalaisyritysten toimintaedellytyksiä. TE 500 suurimman yrityksen liikevaihto kasvoi viime vuonna 5,1 prosenttia. Ja sitten tulee huonoja uutisia: Osuustoiminta missasi hyvän suhdannevuoden 2018.

Yhteenlaskettu liikevaihto laski 2,8 prosenttia. Toki löytyy yksi selkeä syykin. ”OP Ryhmän liikevaihto kutistui 1,4 miljardia euroa. Se johtui sijoitussidonnaisten vakuutusten katteena olevien sijoitusten arvonmuutoksista.” (TE 7.6.2019)

Kun OP Ryhmän vaikutus eliminoidaan osuustoiminnallisten liikevaihdon muutoksesta, kuva hivenen kirkastuu. Tosin 0,9 prosentin kasvussa ei löydy aihetta henskelien paukutteluun. Mikä voisi selittää todella merkittävää eroa?

Varmasti yksi syy löytyy osuustoimintayritysten bruttoinvestointien 30 prosentin tasonlaskusta. Kun toissavuonna suuret osuustoiminnalliset investoivat 1,9 miljardia, viime vuonna poltettiin euroja tiloihin, koneisiin ja yrityskauppoihin 1,3 miljardilla.

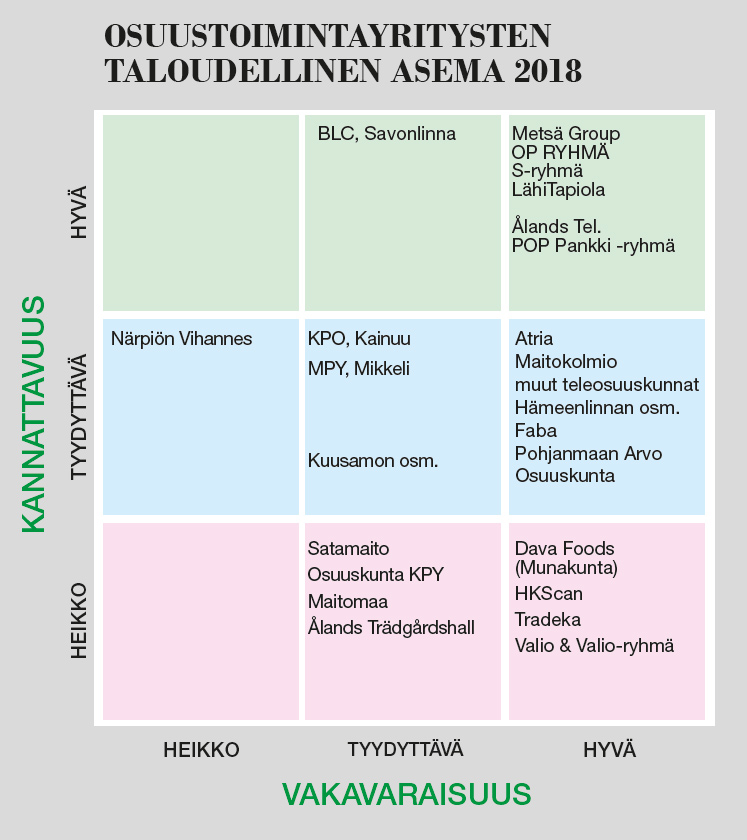

Kannattavuus näennäisesti kunnossa

Kun tuloslaskelman viimeiselle riville jää sadasta eurosta viisi ilman kertaluonteisia eriä, niin kannattavuutta voi pitää erinomaisena. Osuustoiminnan 4,8 tasoinen nettotulosprosentti (5,0 vuonna 2017) kertoisi siitä, että kannattavuus näyttäisi olevan lähes erinomaisessa kunnossa. Mutta ei se ole!

Suurten osuustoimintayritysten yhteenlaskettu nettotulos oli viime vuonna yli 1,8 miljardia euroa. OP Ryhmä, Metsä Group ja LähiTapiola saivat siitä aikaan 1,6 miljardia eli 87 prosenttia.

Näiden kolmen voitollisuus oli erinomaisella tasolla, eikä erinomaiseen näiden lisäksi yltänyt kuin kaksi pientä vakuuttajaa – Pohjantähti ja Turva. Olisi jotenkin odottanut, että hatunnoston ansaitsevan tason olisi saavuttanut useampi 36 joukosta. Onneksi mediaani asettuu tyydyttävälle tasolle.

Tappiollisia ei löytynyt onneksi kuin neljä. Eikä niistä yksikään ollut kriittinen. Kunnossa olevat taseet varmistavat, että oikaisuun tarvittavaa aikaa on.

Kivijalat graniittia

Liikevaihdon kasvu ja kannattavuus antoivat viime vuonna pohdiskelun aihetta. Suhdanteen antamat mahdollisuudet möhlittiin, ja kannattavuuden yksittäisiä menestyjiä oli liian harvoja.

Onneksi talouden perustan – vakavaraisuuden – kehitys yllätti. Taseen omat pääomat vahvistuivat 60 ja pysyivät ennallaan 10 prosentilla kaikista tutkituista. Tulema on erinomainen.

Täysin oman lukunsa kivijalan kestävyydessä muodostavat osuuskaupat. Kymen Seudun Osuuskauppa upean omavaraisuusasteensa kanssa, 86 prosenttia, ei ole yksin. Keski-Pohjanmaalta, Pohjois-Savosta ja Etelä-Karjalasta löytyvät muut yli 80 prosentin ylittäjät.

Köyhintä alueosuuskauppaa ei OT-lehden vertailuryhmästä voida nimetä, koska sellaista ei löydy. Turun Osuuskaupalla on matalin vakavaraisuus. Omavaraisuusaste on lähes erinomainen, 47 prosenttia.

Useimpien alueosuuskauppojen taseasemat suorastaan velvoittavat halpuuttamaan ja kasvattamaan bonustarjouksia. Kun oma olemassaolo on turvattu, painopiste voi siirtyä jäsenten hyvinvointiin.

Nettotuloksen matalakin taso – alueosuuskauppojen nettotulosprosentti 2,23 – riittää hyväksyttävään kannattavuuteen, koska järkevien kasvuinvestointien taso jää matalaksi ja velat ovat vaihtuneet saataviksi.

Ehkä on paikallaan, että markkinajohtaja miettisi halpuuttamisen logiikan uudestaan. Varaa olisi jättää maidontuottajien ja possufarmarien tilat eloon.

Vuoden yritys Metsä Group

Metsä Group-konserni sai TE 500 -analyytikoilta kouluarvosanan 9,4. OT-lehden analyysi antoi täyden kympin.

Vuorineuvos Kari Jordan tiimeineen nosti lähes luokalle jääneen metsäteollisuusfirman kympin toimijaksi. Uusi pääjohtaja Ilkka Hämälä kiitti ruorin luovuttanutta toimintakertomuksessa 2019: ”Edeltäjäni johdolla Metsä Group kehittyi merkittäväksi metsäteollisuuden toimijaksi.”

Konsernilla on edessä tarkan mietinnän paikka. Suunnitelmat investoinnista Kemin biotehtaaseen ovat kasvattamassa tasetta 1,7 miljardia euroa. Metsä Boardin toimitusjohtaja Mika Joukio totesi Arvopaperilehdelle (6-7/2019): ”Husumin tehtaan uudistukset nielevät 300 miljoonaa euroa.”

Pohdinnassa on kahden miljardin hankkeet, jotka vaativat omaa pääomaa 800 miljoonaa euroa.

Vuoden 2018 tulos ja tase kertovat, että investointikykyä löytyy. Mikäli hintatasot päätuotteissa eli sellussa ja kartongeissa säilyvät likimain viime vuoden tasoisina, niin tuloslaskelmasta löytyy bruttoinvestointi-kykyä karkeasti puoli miljardia.

Maksuvalmiudesta on irrotettavissa satoja miljoonia euroja. Eikä unohdeta konsernin luotonsaantikykyä, jonka 53 prosentin erinomainen vakavaraisuus tuo tullessaan.

Resursseja ei puutu, eikä Itochua tarvita oman pääoman sijoittajana. Sinänsä olisi paikallaan, että suomalaiset eläkevakuuttajat ilmoittautuisivat kilpailemaan oman pääoman sijoituksilla suuren työnantajan sieluista.

Hallituksen vetäjän Martti Asunnan johdolla tehtävät päätökset ovat äärimmäisen vaikeita. Ei siksi, etteivätkö eurot löytyisi. Kysymys on valinnasta, millainen tuottorakenne Metsä Group -konsernille halutaan tulevaisuudessa rakentaa? Mikä on sellun osuus ja siihen sisältyvät riskit?

Metsä Group on vuoden 2019 osuustoiminnan podiumilla korkeimmalla korokkeella. Onneksi olkoon!

S-Pankki näyttää tietä

Suomalaisten tv-ruudut täyttää joka päivä pikavippifirmojen viesti, kuinka toteutat unelmasi lomamatkan tai kodin hankinnat. Nopeasti, ja vakuutta ei vaadita. Mainostajaa ei haittaa, vaikka luotot jäisivät maksamatta. Tähtitieteellinen tuottotaso hoitaa tappiot.

Ruotsalaiset ja norjalaiset toimijat eivät kanna vastuuta pian 400 000 maksuhäiriöisestä. Heitä kiinnostaa vain se, että 2,4 miljardin euron luottokanta on loistava bisnes. Eivätkä maksajat ole Ruotsin tai Norjan kansalaisia.

Poliitikot ovat jälleen asialla. Vuonna 2013 tehtiin avuton yritys kehityksen hillitsemiseksi. Nyt on jälleen yksi käynnissä. Kulukatto asettuu 20 prosenttiin vuositasolla.

”Muutoksia ei ulotettu nykyisiin luottoihin. Monella heikossa taloudellisessa asemassa on voimassa oleva pikavippilimiitti, josta he voivat maksaa todella suurta vuosikorkoa vielä pitkälle tulevaisuuteen” (HS 28.2.2019).

Poliittiset päättäjät jättivät jälleen ongelman ratkaisun puolitiehen. Toimijat lienevät jo kiertotiet valmiiksi miettineet?

S-Pankin aloittama kulutusluottojen tv-mainonta on loistava päänavaus. Kilpailu kulutusluotoista on saanut kotimaisen toimijan uudella tavalla. Menestystä!

Kotitalouksien kulutusluotot ovat 23 miljardin euron markkina, joka kasvaa. Sitä on syytä lähestyä uusin ja ennakkoluulottomin ajatuksin. OP Tampereen uusi vetäjä Jani Vilpponen lausui Aamulehdelle, että asunto-luotoissa 40 prosentin osuuden kasvattaminen ei ole helppoa. Potentiaalia nähdään säästämisessä, vakuutuksissa ja kulutusluotoissa.

Tv-ruutuun odotetaan OP Ryhmää ja POP Pankkeja. S-Pankki on siellä jo.

HKScan taistelee

Talouselämä 15/2019 analysoi syvissä vaikeuksissa painivan HKScanin viime vuoden otsikolla ”Nyt loppui hienostelu”. Pienten volyymien premium-tuotteilla ei voi kriisiä selättää. ”Suomeksi sanottuna yhtiön pitäisi kehittää uusia maksalaatikon kaltaisia koko kansan hittejä eikä vain hyväkatteisia luksustuotteita.” Sinisen lenkin come back!

Pääomistaja LSO vaihtoi hallituksen puheenjohtajan ja toimitusjohtajan. Hallituksen puheenjohtaja Reijo Kiskola ja toimitusjohtaja Tero Hemmilä muodostavat parivaljakon, joilla on molemmilla koko työuran mittainen kokemus alasta.

Hallituksesta lähti puheenjohtajan lisäksi kolme jäsentä. Nyt kaikki kuusi jäsentä sivuavat osaamiseltaan tämän päivän HKScanin ongelmakenttää. Tosin kaksi ei omaa elintarvike-maataloustaustaa.

Harri Suutari Componentan toimitusjohtajana on paininut kriisien kanssa vuodesta 2015. Varmuudella samaa on hänelle tarjolla myös HKScanin hallitusjäsenenä.

Anne Leskelän Nokian Renkaiden talousjohtajana hankittu kokemus on varmasti tarpeen myös lihatalon hallitustyössä. HKScanin kolmen viime vuoden yhteenlaskettu nettotuloksen tappio on 70 miljoonaa euroa. Myös vakavaraisuus oli uhattuna.

Konserni otti viime syksynä kalliin 40 miljoonan hybridilainan pitääkseen vakavaraisuuden hyväksyttävällä tasolla ja luotonantajat rauhallisina. Näin saatiin rakennettua jatkoon riittävä 35 prosentin taso.

Sijoittajat näkevät, että HKScanin viime vuoden tappiollisuus ei ole kiinni pelkästään Rauman tehtaan ongelmista. Konsernin rakenne on ongelmallinen. Vaikeudet käynnistyivät vuosia sitten tapahtuneesta Swedish Meatsin ostosta. Sijoittajien usko loppui viime vuonna. Kurssipudotus oli 55 prosenttia.

Silti uskotaan vakaasti, että HKScan nousee. Ei ole ainakaan ihmisistä ja heidän toimialan osaamisestaan kiinni. Tase antaa muutaman vuoden aikaa tilanteen haltuunotolle.

Säästö- ja tehostamisohjelmat ovat täydessä vauhdissa. HKScanin on selvittävä omin voimin. Toisinaan väläytelty Lihavalio-konserni ei kuulu huomisen vaihtoehtoihin.